寄与分とは

Posted by succest

遺産分割協議は,相続人全員が納得して行われます。公平な遺産分割とするために法律上の調整事項があります。

>寄与分の考え方

寄与分とは相続人が被相続人に対して特別に寄与した場合に、当該の相続人に法定相続分以上の相続を認めるという考え方です。

これは特別に寄与した相続人とそうでない相続人が全く同一の法定相続分であれば、不公平な相続になるからです。

相続における寄与が認められる事例は民法の規定によると以下の通りです。

-

被相続人の事業に関する労務の提供または財産の給付を行った

-

被相続人の療養看護その他の方法により特別に寄与した

-

被相続人の財産の維持または増加につき特別に寄与した

一方、次の者には寄与分は認められません。

・相続人でない者

・相続放棄した者

・相続欠格者

・廃除された者

寄与分は遺産分割協議で決定します。もし、遺産分割協議で決定しない場合は、家庭裁判所に調停や審判を申立てます。

>寄与分の計算方法

寄与分を加味した相続分の計算方法は、次の通りとなります。

寄与者の相続額

=(相続開始時の財産価格-寄与分の価格)×相続割合+寄与分の価格

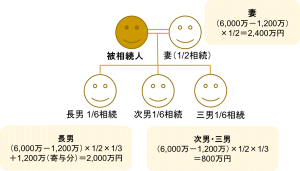

図の場合、長年、長男は被相続人を支え被相続人の家業を共同で運営してきました。

一方、次男と三男は被相続人の家業と関係なく他の会社に勤めていたとします。

被相続人の財産の総額が6,000万円で遺産分割協議で長男の寄与分が1,200万円として認められた場合の相続額は、次の通りとなります。

(補足)相続人でない者には寄与分は認められませんでしたが,民法が改正になり,2019年より相続人以外の被相続人の親族が,無償で被相続人の療養看護等を行った場合に,一定の要件の下で,相続人に対して金銭請求をすることができるようになります。