投稿日時 by succest

遺産分割協議は,相続人全員が納得して行われます。公平な遺産分割とするために法律上の調整事項があります。

>特別受益の考え方

特別受益とは寄与分と逆の仕組みで、相続人の中で被相続人から特別の受益を得ていた場合、他の相続人と公平にするために、相続の是正を行う考え方です。

相続開始前に被相続人から得た特別の受益は、相続開始後の遺産分割にあたって受けるべき財産額の前渡しを受けていたものとして扱われます。

>特別受益の対象

持ち戻しの対象となるのは、被相続人から相続人に対する生前贈与か遺贈ですから、原則として相続人でない者に対する生前贈与や遺贈は対象外ということになります。特別受益者とは同じく民法の規定によると次の相続人をいいます。

●特別に遺贈を受けていた者

●婚姻で特別に贈与されていた者

●養子縁組のための贈与

●生計の資本としての贈与を受けた者

特別受益は遺産分割協議で決定します。もし、遺産分割協議で決定しない場合は、家庭裁判所に調停・審判を申立てます。

>特別受益の計算方法

特別受益の計算方法は、被相続人から得ていた贈与の価額を相続財産に加算します。これを 特別受益の持ち戻しといい、その加算した額を基礎として各人の相続分を次のように計算します。

特別受益者の相続額

=(相続開始時の財産価格+特別受益分の価格)×相続割合-特別受益分の価格

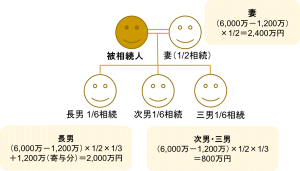

図の場合、長男が被相続人から長男の自宅の建築費用の一部として1,200万円の贈与を受けていました。

一方、次男と三男は被相続人から生前の贈与がなかったとします。

被相続人の財産の総額が6,000万円で遺産分割協議で長男への特別受益分が1,200万円として認められた場合の相続額は、次の通りとなります。

投稿日時 by succest

遺産分割協議は,相続人全員が納得して行われます。公平な遺産分割とするために法律上の調整事項があります。

>寄与分の考え方

寄与分とは相続人が被相続人に対して特別に寄与した場合に、当該の相続人に法定相続分以上の相続を認めるという考え方です。

これは特別に寄与した相続人とそうでない相続人が全く同一の法定相続分であれば、不公平な相続になるからです。

相続における寄与が認められる事例は民法の規定によると以下の通りです。

-

被相続人の事業に関する労務の提供または財産の給付を行った

-

被相続人の療養看護その他の方法により特別に寄与した

-

被相続人の財産の維持または増加につき特別に寄与した

一方、次の者には寄与分は認められません。

・相続人でない者

・相続放棄した者

・相続欠格者

・廃除された者

寄与分は遺産分割協議で決定します。もし、遺産分割協議で決定しない場合は、家庭裁判所に調停や審判を申立てます。

>寄与分の計算方法

寄与分を加味した相続分の計算方法は、次の通りとなります。

寄与者の相続額

=(相続開始時の財産価格-寄与分の価格)×相続割合+寄与分の価格

図の場合、長年、長男は被相続人を支え被相続人の家業を共同で運営してきました。

一方、次男と三男は被相続人の家業と関係なく他の会社に勤めていたとします。

被相続人の財産の総額が6,000万円で遺産分割協議で長男の寄与分が1,200万円として認められた場合の相続額は、次の通りとなります。

(補足)相続人でない者には寄与分は認められませんでしたが,民法が改正になり,2019年より相続人以外の被相続人の親族が,無償で被相続人の療養看護等を行った場合に,一定の要件の下で,相続人に対して金銭請求をすることができるようになります。

投稿日時 by succest

被相続人の遺産を相続人が分割する場合、遺産が現金や預金であれば簡単に分割できますが、土地や建物となると簡単には分割ができません。

遺産を具体的に分割する方法としては、次のような方法があります。

・現物分割

自宅の土地と家屋は妻に、別荘は長男にというように遺産の現物をその状態のままで分割する方法。

相続人が自宅に居住している場合に適しています。

・換価分割(かんかぶんかつ)

不動産など遺産の一部または全部を売却して、その売却代金を相続人で分ける方法。この方法によると現金で決済できるため、遺産の分割が容易です。相続人全員が現金で相続したい場合に適しています。

・代償分割

相続人の中の1人又は複数の者が、遺産の全部または一部を現物で取得し、取得しなかった他の相続人に不足分を代償金として支払うという方法。相続人間の不公平感を減らすことができる方法です。

・共有分割

個々の遺産を相続人間で共有する方法です。この方法は、不動産などが共有名義となり、将来、不動産の処分が困難になることから、特別な事情がある場合を除いて適切な方法ではありません。

ただし、相続人間で家計が同一という場合は、共有という選択肢もあります。

現物分割がシンプルでわかりやすいですが、それぞれの財産の評価額が異なるため、不公平感が伴います。

換価分割は公平ですが不動産を売却する際は税金がかかるものがあるため、注意が必要です。

それぞれの状況に応じて最適な方法を選びましょう。

投稿日時 by succest

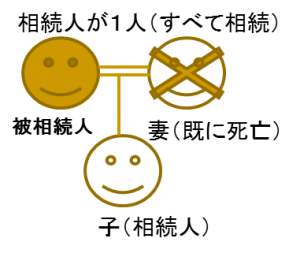

>遺産分割協議が必要なとき

相続人が単独の場合は、その相続人が全ての財産を相続することになります。

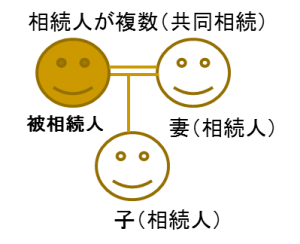

相続人が複数の場合(複数の相続人がいる場合は、「共同相続人」と言います)は、遺産分割手続きを経て、各自に遺産分割をする必要があります。

遺言が無い場合は、共同相続人の全員で遺産分割協議を行う必要があります。

>遺産分割協議のメンバー

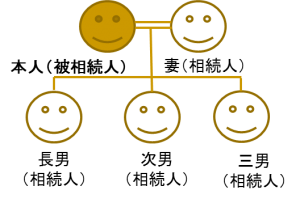

下図の場合、遺産分割協議のメンバーは妻、長男、次男、三男の4人となります。もし、妻、長男、次男の3人だけで遺産分割協議を完了しても、相続人の全員で遺産分割協議を行っていませんから、その遺産分割協議は無効であり、法的な効力はありません。

銀行預金を相続する場合には,被相続人の銀行預金の引き出しに際して、一般的に銀行側からは遺産分割協議書(銀行所定の様式での記載を必要とされる場合もあり)を求められます。

>法定相続情報証明制度

法定相続情報証明制度が2017年5月より開始され、これにより法務局が発行する相続情報を記載した証明書1枚で関係者の戸籍謄本に代用することが可能となりました。

法定相続情報一覧図があれば、相続登記や預金の払戻し等、手続きごとに戸籍謄本を提出する必要がありません。

投稿日時 by succest

相続財産のリストを作成し、相続財産の全体像がわかったら,

●これらを相続するかどうか

●相続するとしても,これらの財産について,具体的に誰が何を相続するか

が問題となります。

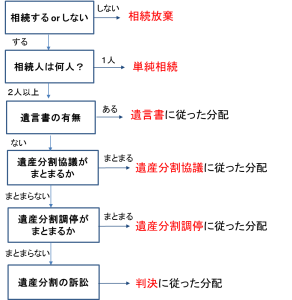

相続するかどうかについては「相続放棄・限定承認」のページを参考ください。ここでは相続する場合の分配方法について解説します。

>遺言書に指定がある場合

遺言書に指定された分割方法で分割します。

>遺産分割協議による場合

遺言書がない場合は,法定相続人全員で遺産分割協議を行い分割します。

また,遺言がある場合でも,法定相続人,受遺者,遺言執行者全員の承諾があれば,遺産分割協議により分割をすることができます。

>遺産分割調停・審判による場合,法定相続分に従う場合

遺言書がなく,遺産分割協議をしない場合やできない場合,遺産分割協議がまとまらなかった場合は,法定相続分に従って相続するか,あるいは家庭裁判所に遺産分割調停や審判を申し立てて分割するかを選択することになります。

(分配方法の決め方 フローチャート)

投稿日時 by succest

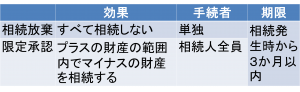

>相続放棄とは

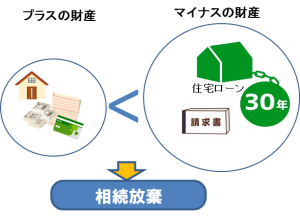

相続人は,被相続人のプラスの財産だけではなく,マイナスの財産も包括的に承継します。しかし相続財産のリストを作ったところ,プラスの財産よりマイナスの財産の方が多い場合にも,すべて財産を承継しなければならないとすることは,相続人にとって酷なことです。

そこで相続人には自らの意思で相続放棄することが認められています。相続放棄をした者は,法律上その相続に関して初めから相続人でなかったことになります。相続放棄をした相続人については代襲相続もおこりません。

相続放棄は,各相続人が単独で,被相続人の住所地(相続開始地)の家庭裁判所において行うことができます。

>相続放棄ができなくなる場合

相続財産の一部を処分した場合は法定単純承認にあたり,相続放棄ができなくなる場合があります。ここでいう処分とは,典型的には遺産である財産の売却や贈与がこれにあたります。

相続放棄を検討している場合,相続財産について何かを行う際は,それが処分にあたらないかどうか注意して行う必要があります。

さらに,相続人が相続放棄をした後であっても,相続財産の全部または一部を隠匿したり,消費したりした場合などは法定単純承認とみなされ,相続放棄ができなくなる可能性がありますので,この点も注意が必要です。

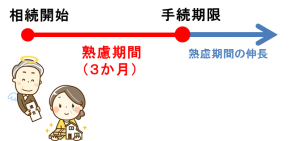

>熟慮期間伸長の申立

相続放棄は「自己のために相続の開始があったことを知った時」から3か月以内に,手続を行う必要がありますが、3か月間に相続財産の全てを調査することは難しい場合もあります。

このような場合は,熟慮期間伸長の申し立てを行えば,裁判所の裁量によって,この期間の伸長が認められる場合があります。

>熟慮期間経過後の相続放棄

相続放棄は,相続を知った時後,3ヶ月の熟慮期間が経過してしまうと、できなくなるのが原則です。しかし,中には3か月が経過したことを見計らって,相続人に借金等の返済を請求してくる債権者もいます。

このような場合には,裁判所が相続放棄を認めることが有ります。熟慮期間経過後に初めて被相続人の債務の存在を知ったというような事情がある場合は,相続放棄できる可能性がありますから、あきらめずに弁護士などの専門家へ相談してみましょう。

>限定承認とは

上記の通り,相続放棄の熟慮期間は3か月ですから,その間に相続財産のすべてを調査し,プラスの財産とマイナスの財産のどちらが多いのかを見極めなくてはなりません。

マイナスの財産も相当あり,プラスの財産とマイナスの財産のどちらが多いかわからない場合,とりあえずプラスの財産の範囲で債務等のマイナスの財産を清算し,それでもなおプラスの財産が残っていれば承継するという手段も選択できます。この手続を限定承認といいます。

もっともこの限定承認は,相続人の全員で家庭裁判所において申述し,債権者に債権の請求の申出の公告を行う必要がありますから,相続人の中に反対する方がいらっしゃるとできません。

投稿日時 by succest

相続手続の前提として相続財産をもれなく調査し,リストを作って相続財産の全体を把握することが重要です。

≫相続財産の種類

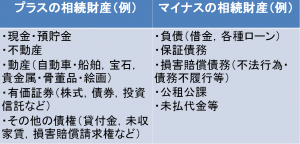

相続財産には,現金や預貯金などのプラスの相続財産と借入金や医療費の未払金などといったマイナスの相続財産があります。

≫相続財産の調査方法

相続財産には,被相続人の遺品など,見てわかるものだけでなく,通帳や権利証のように書類から確認するものや,関係者,関係機関への調査が必要なものもあります。時間がかかる場合もありますので,調査は早めに着手しましょう。

●預貯金等

預貯金などについては,被相続人の通帳があれば,記帳して確認しましょう。

通帳がない場合でも,取引銀行がわかれば,その金融機関に連絡し,残高証明書を発行してもらうなどすれば取引内容が確認できます。

●不動産関係

所有不動産については,権利証・登記簿謄本・売買契約書・固定資産税納税通知書などが保管されていないか探します。これらの書面から不動産の地番や家屋番号がわかったら,法務局で現在の不動産の登記事項証明書を取得し,不動産の権利関係を確認しましょう。

●有価証券

有価証券については,証券会社等から送られてくる取引明細書,信託銀行等から送られてくる配当通知書等をもとに確認します。

取引のあった証券会社がわかったら,今度はその証券会社に問い合わせて,残高証明書を発行してもらうなどして保有株式の内容を確認しましょう。

●負債その他

住宅ローンや車のローンは,借入先の金融機関に残高証明書を発行してもらうなどして確認しましょう。

その他の負債についても,借用書や請求書,裁判所から届いた書類などがないかを探し,そこから判明した借入先に連絡して,現在の残高を確認しましょう。

≫調査に必要な書類

金融機関などに問い合わせる場合,次の書類の提出を求められることが多くなっています。必要書類は事前に確認しましょう。

・被相続人が除籍されている戸籍謄本又は除籍謄本

・問い合わせ者(相続人)と被相続人との関係を示す戸籍謄本

≫財産リストの作成

調査によって分かった財産を全て財産リストに記録し,被相続人の死後,早い時期に遺産の全体像を把握することはとても大切です。

財産リストは,遺産分割協議や相続税申告の際の重要な資料となりますし,相続放棄や限定承認をするかどうかの判断資料にもなります。

投稿日時 by succest

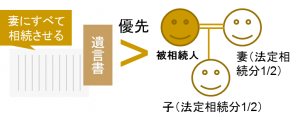

≫遺言書有無の確認は早めに

法的に有効な遺言書に相続分の指定の記載がある場合,その指定は,法定相続分に優先します。

仮に、遺言書がないと思って遺産分割協議をしたのに,後からその遺産分割協議の内容と矛盾する遺言書が見つかった場合,遺言で受け取りを指定された相続人等がその権利を放棄し,相続人等全員が分割協議通りでよいという合意をしない限り,せっかくまとまった遺産分割協議が無効となってしまいます。

≫公正証書遺言の探し方

遺言書が公正証書になっている場合,公正証書遺言の有無・内容は公証人役場で確認できます。平成元年以降に作成されたものであれば,遺言検索システムで,全国どこの公証人役場でも遺言書の有無を検索してもらうことができます。

≫自筆証書遺言の探し方

自筆証書遺言の場合は,被相続人が保管していそうな場所を探すことになります。一般によく保管場所とされているのは,金庫の中,神棚,仏壇のまわり,郵便物や書類等を保管しているところ,机の引き出しなどです。

≫遺言がある場合の手続

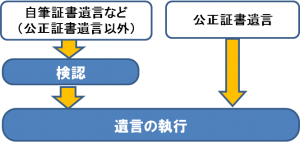

法的に有効な遺言書が存在する場合,遺産相続は遺言書の指定に基づいて行われることになります。

ただし、自筆証書遺言は,被相続人の管轄の家庭裁判所に検認の申立を行い,検認の手続を経なければ遺言書の内容を執行することはできません。法定相続人であればこの検認に立ち会うことができます。

当日は,出席相続人等の立会いの下,遺言書が開封され,遺言書の形,加除訂正,日付,署名などが確認され,検認済証明書を発行してもらいます。この証明書を遺言書につけることにより,遺言書の執行が可能となります。

【手続のながれ】

投稿日時 by succest

遺言書がない場合,それぞれの法定相続人がどのような割合で遺産を相続するかは,法律で決められています。

≫法定相続分とは

相続人が1人の場合は単独相続となり,その相続人が遺産のすべてを相続しますが,相続人が複数いる場合は共同相続となります。

各相続人が遺産をどのような割合で相続するかは法律で決まっており,この割合を法定相続分といいます。

【配偶者相続人,血族相続人どちらかだけの場合】

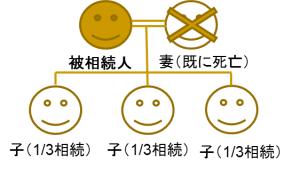

法定相続人となる人が配偶者相続人のみの場合は,その配偶者相続人が全てを相続します。配偶者相続人がいない為,法定相続人となる人が血族相続人のみの場合は,その血族相続人の人数で均等割となります。例えば法定相続人が子供3人だけの場合,それぞれの子供が1/3ずつ相続することになります。

【配偶者相続人と血族相続人の両方がいる場合】

法定相続人に配偶者相続人と血族相続人とがいる場合,組み合わせの種類によって法定相続分が異なります。

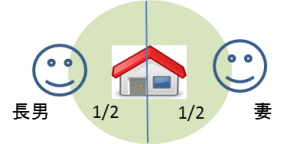

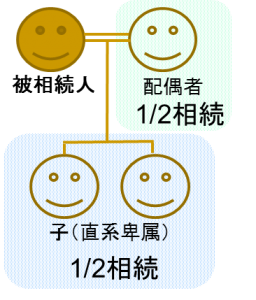

①法定相続人が配偶者と直系卑属の場合

配偶者と直系卑属が1/2ずつ相続します。

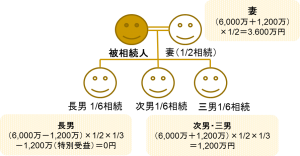

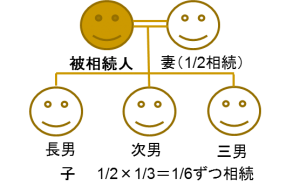

例)相続人が妻と子3人(長男,次男,三男)の場合

法定相続人は妻と長男,次男,三男となりますので,法定相続分は,配偶者である妻が1/2 直系卑属である長男,次男,三男3名の合計が1/2 となります。そして直系卑属分は長男,次男,三男の3名で3等分されるので,長男,次男,三男はそれぞれ1/2 × 1/3 = 1/6 ずつ相続します。結果,法定相続分は,妻 1/2 長男1/6, 次男1/6, 三男1/6 となります。

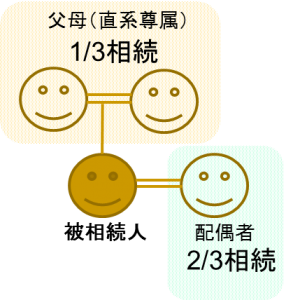

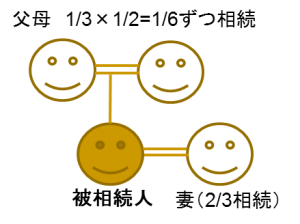

②法定相続人が配偶者と直系尊属の場合

配偶者が2/3,直系尊属が1/3となります。

例)相続人が妻と父母の場合

法定相続人は妻と父、母となりますので、法定相続分は,配偶者である妻が2/3, 直系尊属である父母の合計が1/3 となります。そして直系尊属分は父,母の2名で2等分されるので,父,母はそれぞれ1/3×1/2=1/6 を相続します。結果,法定相続分は,妻 2/3 , 父1/6, 母1/6 となります。

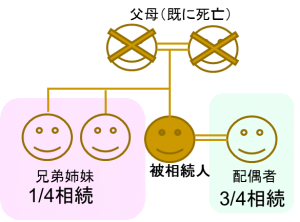

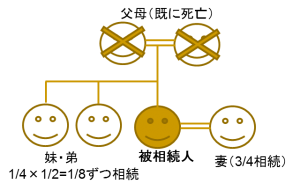

③法定相続人が配偶者と兄弟姉妹の場合

配偶者が3/4 兄弟姉妹が 1/4となります。

例)相続人が妻と妹,弟の場合

法定相続人は妻と妹,弟となりますので,法定相続分は,配偶者である妻が 3/4 兄弟姉妹である妹と弟の合計が 1/4 となります。そして兄弟姉妹分は,妹と弟の2名で2等分されるので,妹と弟はそれぞれ,1/4×1/2=1/8 を相続します。結果,法定相続分は,妻 3/4, 妹1/8, 弟1/8となります。

投稿日時 by succest

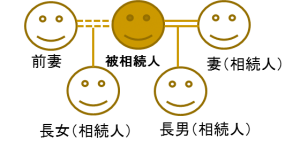

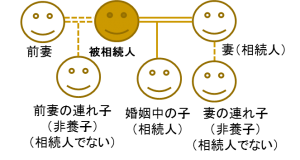

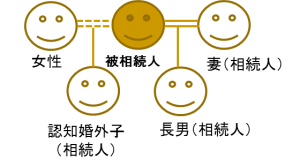

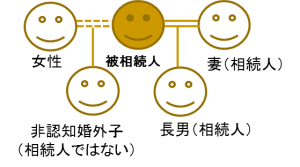

被相続人に離婚や配偶者との死別の経験があった場合,配偶者に連れ子がいた場合、婚外子がいる場合は注意が必要です。

前の配偶者との婚姻中に生まれた子や,婚外子であっても認知された子供は相続人となりますが,配偶者の連れ子で養子縁組していない子は相続人とはなりません。

≫婚姻中に生まれた子の場合

被相続人に前妻との子(長女)がいる場合,離婚をしていても長女は相続人になります。

≫子が連れ子の場合

前妻との子が連れ子(非養子)だった場合,相続人とはなりません。また妻の連れ子も非養子なら相続人となりません。

≫婚外子がいる場合

婚外子であっても認知された子は相続人になります。

非認知の婚外子は相続人とはなりません。

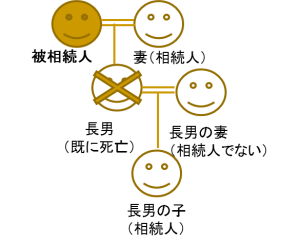

≫長男(夫)が被相続人(義父)より先に亡くなった場合

法定相続人になるはずであった長男が,被相続人より前に死亡していた場合、注意が必要です。この場合,長男の子は代襲相続人となりますが,長男の妻に関しては,配偶者は代襲相続しないので,相続人となりません。