特別受益とは

Posted by succest

遺産分割協議は,相続人全員が納得して行われます。公平な遺産分割とするために法律上の調整事項があります。

>特別受益の考え方

特別受益とは寄与分と逆の仕組みで、相続人の中で被相続人から特別の受益を得ていた場合、他の相続人と公平にするために、相続の是正を行う考え方です。

相続開始前に被相続人から得た特別の受益は、相続開始後の遺産分割にあたって受けるべき財産額の前渡しを受けていたものとして扱われます。

>特別受益の対象

持ち戻しの対象となるのは、被相続人から相続人に対する生前贈与か遺贈ですから、原則として相続人でない者に対する生前贈与や遺贈は対象外ということになります。特別受益者とは同じく民法の規定によると次の相続人をいいます。

●特別に遺贈を受けていた者

●婚姻で特別に贈与されていた者

●養子縁組のための贈与

●生計の資本としての贈与を受けた者

特別受益は遺産分割協議で決定します。もし、遺産分割協議で決定しない場合は、家庭裁判所に調停・審判を申立てます。

>特別受益の計算方法

特別受益の計算方法は、被相続人から得ていた贈与の価額を相続財産に加算します。これを 特別受益の持ち戻しといい、その加算した額を基礎として各人の相続分を次のように計算します。

特別受益者の相続額

=(相続開始時の財産価格+特別受益分の価格)×相続割合-特別受益分の価格

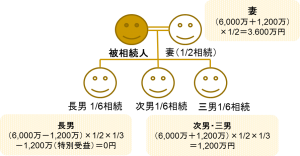

図の場合、長男が被相続人から長男の自宅の建築費用の一部として1,200万円の贈与を受けていました。

一方、次男と三男は被相続人から生前の贈与がなかったとします。

被相続人の財産の総額が6,000万円で遺産分割協議で長男への特別受益分が1,200万円として認められた場合の相続額は、次の通りとなります。